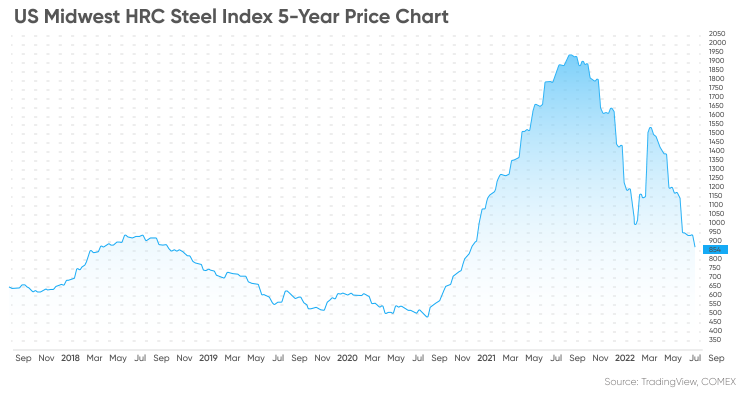

Die US-Stahlpreise befinden sich seit dem 9. September 2022 weiterhin in einem anhaltenden Abwärtstrend. Die Futures für den Rohstoff sind von knapp 1.500 US-Dollar zu Beginn des Jahres auf rund 810 US-Dollar Anfang September gefallen – ein Rückgang von über 40 % seit Jahresbeginn -Datum (YTD).

Der Weltmarkt hat sich seit Ende März abgeschwächt, da die steigende Inflation, die Covid-19-Sperren in Teilen Chinas und der Konflikt zwischen Russland und der Ukraine die Unsicherheit über die Nachfrageaussichten in den Jahren 2022 und 2023 erhöht haben.

Der inländische warmgewalzte Coil (HRC)-Stahl (CRU) im Mittleren Westen der USA ist kontinuierlichTerminkontraktist seit Jahresbeginn um 43,21 % gesunken und schloss zuletzt am 8. September bei 812 $.

Die HRC-Preise erreichten Mitte März Mehrmonatshöchststände, da Versorgungssorgen hinsichtlich der Stahlproduktion und -exporte in Russland und der Ukraine den Markt stützten.

Allerdings hat sich die Marktstimmung verschlechtert, seit in Shanghai Anfang April ein strikter Lockdown verhängt wurde, der in den folgenden Wochen zu einem Preisverfall führte.Der chinesische Finanzplatz beendete am 1. Juni offiziell seinen zweimonatigen Lockdown und hob am 29. Juni weitere Beschränkungen auf.

Chinas wirtschaftliche Erholung hat im Juli an Dynamik gewonnen, da sich das Vertrauen verbessert hat und die Geschäftstätigkeit trotz sporadischer Covid-Ausbrüche im ganzen Land zunimmt.

Möchten Sie mehr über die Preise für Stahlrohstoffe und deren Aussichten erfahren?In diesem Artikel werfen wir einen Blick auf die neuesten Nachrichten, die den Markt beeinflussen, sowie auf die Stahlpreisprognosen der Analysten.

Geopolitische Instabilität sorgt für Unsicherheit auf dem Stahlmarkt

Im Jahr 2021 war der Preistrend für HRC-Stahl in den USA die meiste Zeit des Jahres steigend.Am 3. September erreichte er ein Rekordhoch von 1.725 US-Dollar, bevor er im vierten Quartal fiel.

Die Preise für HRC-Stahl in den USA sind seit Anfang 2022 volatil. Laut CME-Stahlpreisdaten lag der Kontrakt vom August 2022 zu Jahresbeginn bei 1.040 US-Dollar pro Short-Tonne und fiel am 27. Januar auf ein Tief von 894 US-Dollar, bevor er am 25. Januar wieder über 1.010 US-Dollar stieg Februar – einen Tag nach dem russischen Einmarsch in die Ukraine.

Der Preis stieg am 10. März auf 1.635 US-Dollar pro Tonne, da Bedenken hinsichtlich einer Unterbrechung der Stahlversorgung bestanden.Als Reaktion auf die Lockdowns in China, die die Nachfrage des weltgrößten Stahlverbrauchers gedämpft haben, wurde der Markt jedoch bärisch.

In ihrem Short Range Outlook (SRO) für 2022 und 2023 sagte die World Steel Association (WSA), ein führender Branchenverband:

In einem Artikel über den EU-Bausektor Anfang September betonte ING-Analyst Maurice van Sante, dass die Erwartung einer geringeren Nachfrage weltweit – nicht nur in China – den Preis des Metalls unter Druck setzte:

Zeitpunkt der Veröffentlichung: 14.09.2022